El Centro de Investigación de Ciencias Económicas de Salta (CICES) presenta el primer Reporte Económico Bimestral del año 2026, correspondiente a los fenómenos económicos observados durante los meses de enero y febrero. De esta manera, se da inicio a la serie de informes del año en curso.

El reporte expone un conjunto de indicadores vinculados a las dimensiones real y financiera de la coyuntura macroeconómica, con un enfoque que abarca tanto al nivel nacional, como a la región del Noroeste Argentino (NOA) y, cuando la disponibilidad de información lo permite, a la provincia de Salta.

En esta edición se realiza un seguimiento de la evolución de los precios a partir del Índice de Precios al Consumidor (IPC) publicado por el INDEC,

considerando tanto el nivel general como su desagregación regional y por capítulos. Asimismo, con el objetivo de observar la relación entre la economía real y la economía financiera, se analizan indicadores asociados al tipo de cambio, las bandas de flotación y las tasas de interés. Finalmente, se incorpora el Índice General de Actividad (IGA), con el propósito de ofrecer una visión del desempeño de la economía durante el período analizado.

1.- ÍNDICE DE PRECIOS AL CONSUMIDOR

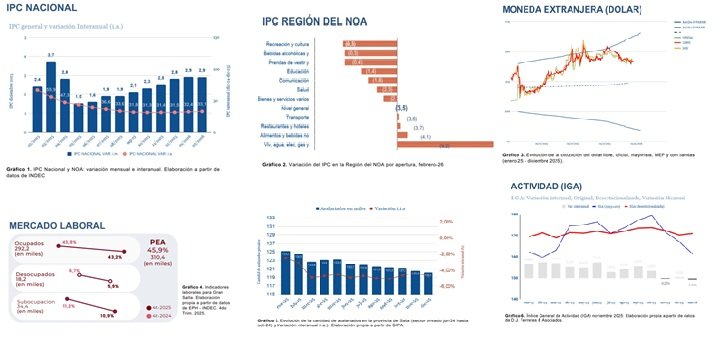

El bimestre enero-febrero 2026 cerró con una inflación mensual del 2,9% en ambos meses a nivel nacional, mostrando una aceleración respecto al cierre de 2025. Esta cifra representa una moderación significativa si se considera que en marzo de 2025 el índice había alcanzado el 3,7%, el pico del período analizado.

La trayectoria inflacionaria evidencia dos fases diferenciadas. Durante el primer trimestre de 2025, la inflación mostró valores elevados con picos en marzo (3,7%) y febrero (2,4%), ubicándose en el rango del 2,2% al 2,8%. A partir de mayo, se observó una consolidación en niveles más bajos, con varios meses registrando variaciones entre 1,5% y 1,9%, siendo mayo el mejor mes con apenas 1,5% de incremento. Sin embargo, desde junio el IPC no dejó de incrementar, cerrando 2025 en 2,8% y acelerándose levemente en el arranque de 2026.

Las variaciones interanuales reflejaron la desaceleración del proceso inflacionario, con la variación interanual de febrero 2026 ubicándose en 33,1%, evidenciando la complejidad del fenómeno inflacionario argentino. El análisis por componentes revela que los servicios continuaron liderando las variaciones mensuales, en línea con la dinámica observada durante 2025. Los productos regulados y el IPC Núcleo mantuvieron presiones al alza, mientras que los productos estacionales mostraron comportamientos más moderados.

La región del Noroeste Argentino (NOA) presentó particularidades importantes en febrero 2026. El IPC regional alcanzó 3,5%, por encima del nivel nacional.

Las categorías con mayores incrementos fueron Vivienda, agua, electricidad y gas (9,2%), Alimentos y bebidas no alcohólicas (4,1%) y Restaurantes y hoteles (3,7%). Por otro lado, las aperturas con menores variaciones mensuales fueron Recreación y cultura (0,3%), Bebidas alcohólicas (0,3%) y Prendas de vestir (0,4%).

2.- MONEDA EXTRANJERA (DÓLAR):

El mercado cambiario argentino transitó entre diciembre de 2025 y marzo de 2026 un proceso de apreciación nominal y convergencia entre tipos de cambio, consolidando la estabilidad relativa alcanzada en el bimestre previo. El dólar oficial, que cerró diciembre en torno a $1.475–$1.480, inició una trayectoria descendente sostenida que lo llevó a niveles de $1.418–$1.441 hacia la segunda semana de marzo. El dólar MEP acompañó esta dinámica, pasando de $1.500–$1.514 en diciembre a valores cercanos a $1.413–$1.437 en marzo.

El dólar informal, por su parte, recorrió un camino similar: desde $1.500–$1.540 en diciembre hasta estabilizarse en el rango $1.415–$1.445 en marzo. El rasgo más destacado del período es el marcado estrechamiento de la brecha cambiaria.

Mientras que en diciembre el diferencial entre el informal y el oficial superaba los $60–$70, hacia marzo esa brecha se redujo a menos de $20, evidenciando una convergencia inédita en el último año. Esta dinámica refleja una combinación de factores: continuidad del crawling peg ordenado por parte del BCRA, desaceleración inflacionaria, menor demanda de cobertura y expectativas favorables asociadas al acuerdo con el FMI y el ingreso de divisas del agro.

Sin embargo, el equilibrio alcanzado sigue siendo frágil. La apreciación real del peso, la persistencia de controles cambiarios y las necesidades de acumulación de reservas constituyen tensiones latentes. De sostenerse el ancla fiscal y monetaria, el escenario más probable para los próximos meses es el de una brecha contenida y un tipo de cambio nominal en gradual ajuste, aunque cualquier shock externo o desliz fiscal podría reactivar presiones sobre el mercado informal.

3.- MERCADO LABORAL (IV T - 2025):

El mercado laboral de Salta durante el cuarto trimestre de 2025 presenta una dinámica mixta que refleja la complejidad de la coyuntura económica provincial. Según datos de la EPH para el Gran Salta, la tasa de desocupación se ubicó en 5,8%, lo que representa una mejora respecto al 6,7% registrado en igual período de 2024. Este descenso se produce en un contexto donde la Población Económicamente Activa alcanza las 310,4 mil personas (45,9%).

La tasa de ocupación mostró una leve caída interanual, descendiendo de 43,8% a 43,2% entre el cuarto trimestre de 2024 y 2025. Este descenso de 0,6 puntos porcentuales indica que una menor proporción de la población logra insertarse activamente en el mercado laboral, totalizando 281,4 mil ocupados. Paralelamente, la tasa de subocupación se redujo de 11,2% a 10,8%, sugiriendo que quienes trabajan lo hacen con mayor carga horaria.

El Sistema Integrado Previsional Argentino (SIPA) registra la evolución del empleo asalariado formal privado en la provincia de Salta. Durante el año 2025, se observa una tendencia descendente sostenida, pasando de 125,1 mil asalariados registrados en enero hasta 121,1 mil en diciembre, con una variación interanual negativa que se mantuvo en torno al -4% y -6% a lo largo del período. Esta reducción del empleo formal privado refleja las dificultades del sector productivo provincial para sostener puestos de trabajo registrados.

La combinación de una desocupación en descenso, una leve caída en la tasa de ocupación y la contracción sostenida del empleo formal configura un escenario aún desafiante para el mercado laboral salteño, aunque con algunas señales incipientes de estabilización hacia el cierre del año.

5.- ACTIVIDAD ECONÓMICA (IGA):

La economía argentina cerró 2025 con señales mixtas y abrió 2026 con una leve recuperación. En noviembre de 2025, el Indicador General de Actividad registró un retroceso mensual del 0,8% desestacionalizado, aunque sostuvo un crecimiento interanual del 1,6%.

Enero de 2026 mostró una mejora de 0,4% mensual, sumándose a la revisión al alza del dato de diciembre, lo que configura un panorama algo más favorable para el arranque del año. El comportamiento sectorial continúa siendo marcadamente dual en ambos períodos.

La industria manufacturera acumuló dificultades: tras contraerse 3,7% interanual en noviembre, registró en enero una mejora mensual del 1,2% —cortando tres meses consecutivos negativos— aunque con una caída interanual del 4,4%. El comercio también mostró debilidad en noviembre (-0,7%), tendencia que se mantiene entre los sectores más mano de obra intensivos.

En contraste, el agro y la energía sostienen el dinamismo. El sector agropecuario creció 8,9% interanual en noviembre y 5,7% en enero, mientras que minería avanzó 9,2% y 13,3% respectivamente, con Vaca Muerta marcando récords productivos sostenidos. Electricidad, gas y agua moderó su expansión de 9,0% en diciembre a 0,6% en enero. Esta dinámica dual -sectores capital-intensivos en expansión versus sectores mano de obra intensivos rezagados - se proyecta como rasgo estructural de los meses próximos.

La eventual reactivación generalizada permanece condicionada a la recuperación del consumo interno, la mejora de ingresos familiares y la profundización del crédito.

Créditos:

Consejo Profesional de Ciencias Económicas de Salta

Presidente: Cr. Daniel Cáseres

Vice-Presidente: Cra. Patricia Ibañez

Comité Ejecutivo CICES - Res. Gral. N° 3690/22 CPCE

Miembros Titulares

Dr. Juan Lucas Dapena

Lic. Gastón J. Carrazán

Lic. Gonzalo Rumi

Miembros Suplentes

Cr. Nicolás Ísola

Lic. Facundo Ríos

Mg. Lorena Martínez Benicio

Analista Económico

Lic. José María Pabón Loza

España N° 1420, 2do piso.

E-Mail:

Tel: (0387) 4310899 / https://www.consejosalta.org.ar/wp-content/uploads/RPEC-Ene-Feb-26-1-1.pdf